Ugoda zawarta w toku egzekucji komorniczej ma swoją specyfikę i wymaga szczególnej uwagi wierzyciela. Choć każda umowa wymaga przemyślenia, w tym przypadku sprawa wymaga szczególnej uwagi wierzyciela.

Dzięki rozsądnej ugodzie można środki otrzymać wcześniej, ale można też zdecydowanie pogorszyć swoją sytuację, a nawet zostać z niczym.

Kiedy płacić Komornikowi, a kiedy Wierzycielowi?

I już na początku sprawa się komplikuje.

Płatność na rachunek komornika (rozwiązanie rekomendowane): Na ogół korzystniejszym rozwiązaniem jest ugoda, w której Dłużnik spłaca całą należność do komornika. Zaletą jest to, że komornik jest w stanie precyzyjnie ustalić wysokość należności, w tym odsetek i innych kosztów. Wierzyciel unika również problemów proceduralnych przy zakończeniu egzekucji.

Płatność bezpośrednio do wierzyciela (rozwiązanie alternatywne): Z drugiej jednak strony istnieją przypadki, w których lepiej jest się umówić, że należność zostanie spłacona bezpośrednio na rachunek wierzyciela. Taka opcja jest brana pod uwagę, na przykład wtedy, gdy:

- Dłużnik ma kilku wierzycieli i chce się z nimi „godzić” po kolei,

- Dłużnik chce odwlec uiszczenie opłaty egzekucyjnej.

Wady i zagrożenia płatności bezpośredniej:

- Ryzyko przy zbiegu egzekucji: gdyby Dłużnik wpłacił w takiej sytuacji środki na rachunek komornika (choćby zaznaczając, że „to dla wierzyciela X”), to komornik na ogół i tak rozdzieli je między wszystkich prowadzących egzekucję, a cel ugody nie zostanie osiągnięty.

- Problemy proceduralne:Wierzyciel pozostaje z otwartą sprawą u komornika, pomimo że otrzymał już należność; to rodzi komplikacje związane z formalnym zakończeniem postępowania i poniesieniem opłaty egzekucyjnej, co zostanie wyjaśnione w dalszej części artykułu.

Jak precyzyjnie ustalić kwotę długu? Pułapka rozliczeń dynamicznych

W ugodach zawieranych poza postępowaniem egzekucyjnym wskazanie wysokości należności jest o tyle proste, że wierzyciel może to zrobić samodzielnie. W końcu sam najlepiej wie jaką kwotę jest mu winien dłużnik.

Jeśli jednak postępowanie egzekucyjne jest już w toku, saldo wzajemnych rozliczeń dynamicznie się zmienia, ponieważ trzeba dodatkowo uwzględnić: odsetki, koszty procesu, koszty zastępstwa prawnego, koszty klauzuli, zwrot niewykorzystanych zaliczek.

Wierzyciel może mieć duży problem z określeniem tych kwot, ponieważ nie może wiedzieć, że komornik właśnie przyznał biegłemu należność za sporządzenie operatu (co na tym etapie obciąża wierzyciela), a zatem kwota kilku tysięcy złotych powinna być również uwzględniona w saldzie.

Poważny problem pojawia się ponadto wtedy, gdy przed zawarciem ugody komornik ściągnął już jakieś należności. Albo jeszcze bardziej skomplikujmy sprawę: pewną część należności ściągnął komornik, a ponadto dłużnik dokonał dobrowolnej wpłaty na rzeczy wierzyciela.

Zasady zaliczania wpłat: Jak te należności rozliczyć? Komornika obowiązuje tu bezwzględnie Art. 1026 § 2 KPC, nakazujący w pierwszej kolejności zaliczać wpłaty na koszty postępowania, następnie na odsetki, a na końcu na sumę dłużną.

Natomiast czy taki porządek zaliczania wpłat obowiązany jest stosować również wierzyciel, który otrzymał spłatę bezpośrednio od dłużnika?

Wydaje się, że zastosowanie będzie miał wtedy raczej Art. 451 K.C. Możliwe również, że strony mają jakieś wcześniejsze porozumienie/umowę (np. umowę pożyczki), dotyczącą zaliczania wpłat i właściwie jej postanowienia powinny być nadal stosowane. Skutek w każdym razie będzie taki, że salda należności wierzyciela ustalane przez komornika i przez samego wierzyciela, praktycznie nigdy nie są zgodne.

Dlatego w swojej praktyce stosuję następujące reguły:

- o każdej wpłacie dłużnika dokonanej na rachunek wierzyciela informuję komornika, który rozlicza ją i uaktualnia saldo,

- przed zawarciem ugody uzyskuję od komornika dokładne saldo rozliczeń na dzień, w którym ugoda ma być zawarta,

- saldo podane przez komornika weryfikuję, ponieważ omyłki zdarzają się dość często, szczególnie w zakresie liczenia odsetek (przyjęcie niewłaściwej stopy) oraz kosztów zastępstwa procesowego,

- w ugodach nie podaję konkretnej kwoty zadłużenia; wskazuję jedynie, że przedmiotem ugody jest należność wierzyciela (wraz z kosztami etc.), dochodzona w sprawie KM X/Y, prowadzonej przez Komornika Sądowego X przy Sądzie Rejonowym w Y; dzięki temu nie powstają problemy typu: zdaniem wierzyciela wszystko zapłacone, ale zdaniem komornika nie.

Jak bezpiecznie znieść termin licytacji? Wniosek o zawieszenie egzekucji z nieruchomości

Jak wspominałem we wpisie ogólnym Ugoda w toku egzekucji z nieruchomości – podstawowe zasady i korzyści, tym, co wierzyciel może dłużnikowi zaoferować „w zamian” za szybszą zapłatę jest czas, potrzebny dłużnikowi na zgromadzenie niezbędnych środków.

Załóżmy więc, że dłużnik jest już gotowy do wykonania „uwiarygodniającego” przelewu wstępnego, ale licytacja ma się odbyć za tydzień, a na zebranie reszty kwoty dłużnik potrzebuje np. 3 miesięcy. Co w takiej sytuacji?

Zastrzeganie w ugodzie, że wierzyciel „odwoła” licytację nie jest dobrym pomysłem. Po pierwsze, formalnie to nie wierzyciel wyznacza licytację (tylko komornik w porozumieniu z sądem), więc nie ma prawa aby ją „odwołać”. Na podstawie KPC trudno też wskazać wprost podstawę do żądania „odwołania” licytacji przez wierzyciela.

Po drugie, może się okazać, że do sprawy właśnie przyłączył się inny wierzyciel, a zatem skuteczne zniesienie terminu licytacyjnego może już wymagać zgody tego drugiego wierzyciela (bo w jego interesie jest, aby egzekucja dalej się toczyła).

Nie sposób też wykluczyć błędu po stronie komornika.

Skutek może być taki: ugoda zawarta, wierzyciel obiecał, że „odwoła” licytację a dłużnik przychodzi do wierzyciela ze słusznymi pretensjami, że licytacja jednak się odbyła.

Żeby takich problemów uniknąć proponuję zastrzegać w ugodzie, że w razie spełnienia przez dłużnika określonych warunków, wierzyciel złoży wniosek o zawieszenie egzekucji z nieruchomości.

Kodeks wprost o takim wniosku wspomina (Art. 820 § 1 KPC) i komornik co do zasady jest tym wnioskiem związany.

Konsekwencją zawieszenia egzekucji z nieruchomości będzie natomiast odwołanie terminu licytacji.

Podkreślam, że wierzyciel w ugodzie zobowiązuje się jedynie do skutecznego złożenia wniosku, ale nie odpowiada za jego skutek. Jeżeli zatem okaże się, że komornik (bezpodstawnie) wniosku nie uwzględnił, albo że licytacja odbyła się na wniosek innego wierzyciela, to i tak dłużnik nie może mieć pretensji do wierzyciela z którym ugodę zawarł. Wierzyciel bowiem swój obowiązek w dobrej wierze spełnił, stosowny wniosek złożył, a jego nieuwzględnienie było spowodowane przyczynami, za które on odpowiedzialności nie ponosi.

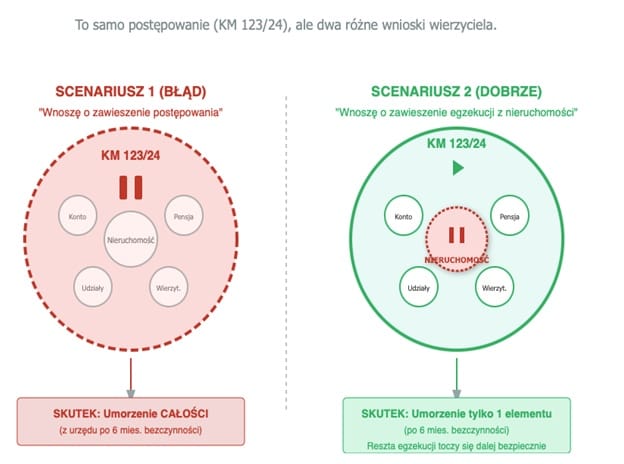

Pułapka 6 miesięcy: jak zawieszenie cząstkowe chroni przed umorzeniem całego postępowania?

Nieprzypadkowo używam powyżej (i w swojej praktyce) określenia „zawieszenie egzekucji z nieruchomości” a nie „zawieszenie postępowania egzekucyjnego”.

Chodzi o to, że w ramach jednego postępowania egzekucyjnego może się toczyć wiele egzekucji.

Mamy przykładowo postępowanie w sprawie KM X/Y, a w nim toczy się: egzekucja z nieruchomości, egzekucja z wierzytelności i egzekucja z wynagrodzenia za pracę.

Jeżeli złożymy wniosek o zawieszenie egzekucji z nieruchomości, to pozostałe egzekucje będą się nadal toczyć.

Dlaczego to ma znaczenie?

Otóż zgodnie z Art. 824 § 1 pkt 4) KPC: Postępowanie umarza się w całości lub części z urzędu jeżeli wierzyciel w ciągu sześciu miesięcy nie dokonał czynności potrzebnej do dalszego prowadzenia postępowania lub nie zażądał podjęcia zawieszonego postępowania. Obrazuje to poniższa grafika.

Jeżeli zatem na nasz wniosek komornik zawiesi całe postępowanie 3 stycznia 2025 roku, a my w ciągu 6 miesięcy nie złożymy wniosku o podjęcie postępowania (bo spokojnie czekamy na kolejne raty należności), to z dniem 3 lipca 2025 roku postępowanie ulegnie umorzeniu w całości, co rodzi dla wierzyciela olbrzymie problemy.

Dlatego z ostrożności nie dajemy dłużnikowi więcej, niż 4-5 miesięcy na spłatę, a ponadto składamy wniosek o zawieszenie egzekucji z nieruchomości, a nie o zawieszenie całego postępowania.

Dzięki temu, nawet w razie jakiejś nieprzewidzianej sytuacji, umorzeniu ulegnie tylko egzekucja z nieruchomości, a nie całe postępowanie.

Jedyną poważniejszą konsekwencją jest wówczas konieczność powtórzenia niektórych czynności, ale co do zasady wierzytelność jest bezpieczna.

Jak przenieść koszt opłaty egzekucyjnej na Dłużnika po zawarciu ugody?

Jeżeli dłużnik, zgodnie z ugodą, spłaca należności do komornika, aktywność wierzyciela ogranicza się do kontrolowania prawidłowości rozliczeń, kosztów etc. Jeżeli jednak dłużnik spłacił całą należność bezpośrednio na warunek wierzyciela, należy złożyć wniosek o umorzenie postępowania.

W stanie prawnym obowiązującym do 1 stycznia 2019 roku w razie umorzenia postępowania egzekucyjnego na wniosek wierzyciela, obowiązek uiszczenia opłaty egzekucyjnej obciążał dłużnika.

Obecnie natomiast obowiązuje zasada odwrotna, czyli jeśli wierzyciel składa wniosek o umorzenie postepowania egzekucyjnego, to również wierzyciel „opłaca komornika” (Art. 29 ust. 1 ustawy o kosztach komorniczych [1]).

Istnieją natomiast sposoby na „przerzucenie” tej opłaty na dłużnika. Stanie się tak, jeżeli wierzyciel wykaże, że złożył wniosek o umorzenie egzekucji dlatego, że dłużnik spłacił należność, albo że doszło do zawarcia między wierzycielem i dłużnikiem porozumienia dotyczącego sposobu lub terminu spełnienia świadczenia.

Wierzyciel musi być przygotowany do wykazania powyższych okoliczności, przedstawiając wraz z wnioskiem o umorzenie np. wyciąg z rachunku bankowego, przedstawiający przelew środków od dłużnika albo przedstawienie tekstu porozumienia.

Dlatego należy dbać o jego zawarcie w formie co najmniej dokumentowej, a najlepiej po prostu pisemnej.

Chodzi o to, aby móc takie porozumienie załączyć do wniosku o umorzenie egzekucji. Samo twierdzenie wierzyciela, że „strony doszły do porozumienia” może nie być wystarczające.

Studium przypadku: Jak powinna wyglądać treść ugody?

Krótki, „treningowy” szkic ugody, zawierającej wskazówki zawarte w niniejszym wpisie, można znaleźć TUTAJ.

[1] https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180000770/U/D20180770Lj.pdf [dostęp: 17 listopada 2025 roku].

Grzegorz Tworzewski

Adwokat

Zdjęcia: Andrea Piacquadio, Pixabay

***

Ugoda w toku egzekucji z nieruchomości – podstawowe zasady i korzyści

Często pokutuje przekonanie, że gdy sprawa trafia do komornika, na rozmowy jest już za późno. To błąd. Egzekucja komornicza, mimo że jest etapem przymusowym, wciąż pozostawia przestrzeń do porozumienia.

Poniżej wyjaśniamy, dlaczego warto rozważyć ugodę nawet na tym etapie i jak przeprowadzić to bezpiecznie, by nie pogorszyć swojej sytuacji prawnej [Czytaj dalej…]