W pewnych rejonach Polski, wychodząc z domu, idzie się „na dwór”, a w innych „na pole”. Jeden kraj, jeden język, ale różnice pozostają. Składając dokument w sądzie w Kielcach, będziemy pytać o „biuro podawcze”. Kiedy wsiądziemy do samochodu i przejedziemy 120 kilometrów, będziemy już w Krakowie, gdzie dokumenty składamy „na dziennik podawczy”.

Choć mamy jeden system prawa w Polsce, to również w zakresie jego stosowania pojawiają się pewne różnice.

Ich znajomość może mieć bardzo duże znaczenie dla interesów wierzycieli i dlatego jednej z nich poświęcam niniejszy wpis.

Akt notarialny jako tytuł egzekucyjny?

Zgodnie z k.p.c., tytułem egzekucyjnym jest między innymi akt notarialny, w którym dłużnik poddał się egzekucji i który obejmuje:

- obowiązek zapłaty sumy pieniężnej lub wydania rzeczy oznaczonych co do gatunku, ilościowo w akcie określonych, albo też wydania rzeczy indywidualnie oznaczonej, gdy w akcie wskazano termin wykonania obowiązku lub zdarzenie, od którego uzależnione jest wykonanie (art. 777 § 1 pkt 4 k.p.c);

albo

- obowiązek zapłaty sumy pieniężnej do wysokości w akcie wprost określonej albo oznaczonej za pomocą klauzuli waloryzacyjnej, gdy w akcie wskazano zdarzenie, od którego uzależnione jest wykonanie obowiązku, jak również termin, do którego wierzyciel może wystąpić o nadanie temu aktowi klauzuli wykonalności (art. 777 § 1 pkt 5 k.p.c.).

Dzisiaj zajmujemy się drugim z powołanych przypadków i rozważymy, czy postanowienie o nadaniu klauzuli powinno określać kwotę, czy tylko „limit odpowiedzialności”.

A więc sytuacji, w której w akcie notarialnym nie została zamieszczona konkretna kwota, którą zapłacić ma dłużnik, lecz określono „granicę” odpowiedzialności dłużnika („limit kwotowy”) oraz termin, do którego należy wystąpić o nadanie temu aktowi klauzuli wykonalności. Zapis aktu notarialnego może mieć przykładowo takie brzmienie:

- 2. Jan Kowalski zobowiązuje się zwrócić Pawłowi Piotrowskiemu całą kwotę pożyczki wraz z oprocentowaniem oraz ewentualnymi odsetkami maksymalnymi za opóźnienie w spłacie pożyczki i co do powyższego obowiązku poddaje się egzekucji do kwoty w maksymalnej wysokości —————— zł (słownie: ——————— złotych) wprost z tego aktu na podstawie art. 777 § 1 pkt 5 kodeksu postępowania cywilnego.

Praktyka sądowa: Sąd w Siedlcach

Załóżmy teraz, że kwota zadłużenia to 50 000 zł wraz z odsetkami maksymalnymi liczonymi od 11 sierpnia 2022 roku do dnia zapłaty.

Jak sformułowałbym żądanie we wniosku o nadanie klauzuli wykonalności?

Myślę, że wniósłbym „o nadanie klauzuli wykonalności tytułowi egzekucyjnemu [opis aktu notarialnego] co do obowiązku zapłaty przez Jana Kowalskiego na rzecz Pawła Piotrowskiego kwoty 50 000 zł (pięćdziesiąt tysięcy) złotych wraz z odsetkami za opóźnienie w stosunku rocznym w wysokości dwukrotności wysokości odsetek ustawowych za opóźnienie (odsetki maksymalne za opóźnienie), liczonymi od dnia 11 sierpnia 2022 roku do dnia zapłaty, to jest w zakresie określonym w § 2 tego aktu”.

Uwzględniając wniosek, sąd nadaje klauzulę wykonalności i opisuje to w postanowieniu tak:

Powyższe postanowienie jest prawidłowe i po skompletowaniu pozostałych dokumentów możemy składać wniosek do komornika.

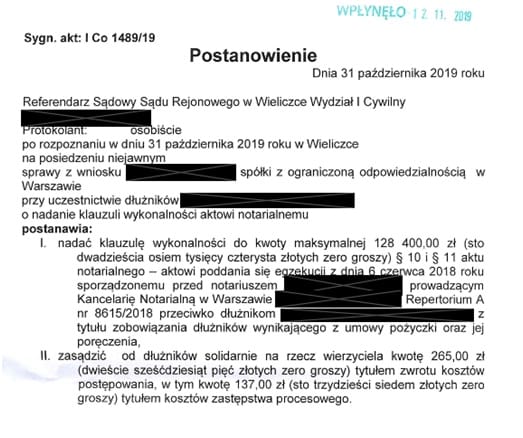

Praktyka sądowa: Sąd w Wieliczce

Jak jednak wspomniałem na wstępie, praktyka niektórych sądów może być zaskakująca. Otóż w analogicznych sytuacjach sądy wydawały w moich sprawach takie postanowienia:

W powyższym postanowieniu referendarz nie określił kwoty podlegającej egzekucji, a zamiast tego określił tylko „limit odpowiedzialności” oraz wskazał na odpowiednie paragrafy aktu notarialnego.

I w tym momencie powstaje następujący problem: wniosek został w całości uwzględniony (nie ma w nim wzmianki o oddaleniu wniosku), ale czy aby na pewno możemy uznać sprawę za „wygraną”? Może komornik odmówi wszczęcia egzekucji na podstawie takiej „ogólnej” klauzuli?

Ostrożności nigdy za wiele, dlatego postanowiłem złożyć wniosek o sprostowanie tego orzeczenia poprzez wskazanie konkretnej kwoty. A na wypadek nieuwzględnienia tego wniosku, złożyłem również skargę na orzeczenie referendarza. Wniosek uzasadniłem w ten sposób:

We wniosku o nadanie klauzuli wykonalności Wnioskodawca precyzyjnie wskazał, że wnosi o nadanie klauzuli wykonalności co do zapłaty kwoty 64 200 (sześćdziesiąt cztery tysiące dwieście) złotych wraz z odsetkami za opóźnienie w stosunku rocznym w wysokości dwukrotności wysokości odsetek ustawowych za opóźnienie, liczonymi od dnia 7 czerwca 2019 roku do dnia zapłaty (odsetki maksymalne za opóźnienie).

Określenie roszczenia w wyżej określony sposób jest uzasadnione, gdyż w sposób precyzyjny określa zakres obowiązku, który ma być w przyszłości egzekwowany przez komornika.

Należy natomiast mieć na względzie treść art. 804 k.p.c., zgodnie z którym: Organ egzekucyjny nie jest uprawniony do badania zasadności i wymagalności obowiązku objętego tytułem wykonawczym.

Powołany przepis pozostaje w bliskiej relacji z art. 783 § 1 k.p.c., zgodnie z którym Postanowienie o nadaniu klauzuli wykonalności wymienia także tytuł egzekucyjny, a w razie potrzeby oznacza świadczenie podlegające egzekucji i zakres egzekucji oraz wskazuje czy orzeczenie podlega wykonaniu jako prawomocne, czy jako natychmiast wykonalne.

Z tego punktu widzenia istotne jest zatem: oznaczenie wierzyciela (na czyją rzecz nadawana jest klauzula),

· określenie należności głównej,

· określenie wysokości (stopy oprocentowania) odsetek oraz terminu początkowego i końcowego ich naliczania.

Postanowienie wydane w niniejszej sprawie w dniu 31 października 2019 roku, choć uwzględnia wniosek w całości, nie pozwala na zidentyfikowanie wskazanych wyżej, niezbędnych elementów.

W ocenie Wnioskodawcy możliwe jest dokonanie rektyfikacji przedmiotowego postanowienia poprzez nadanie mu brzmienia zgodnego z wnioskiem.

W postanowieniu nie wskazano, aby żądanie wnioskodawcy zostało w jakimkolwiek stopniu oddalone, a zatem, a contrario, należy uznać, że zostało w całości uwzględnione, jednakże sposób wyrażenia decyzji procesowej nie jest wystarczająco precyzyjny.

Czy Sąd Rejonowy w Wieliczce uwzględnił wniosek? Nie. Ale pomimo to sprawa była wygrana. Oto dlaczego.

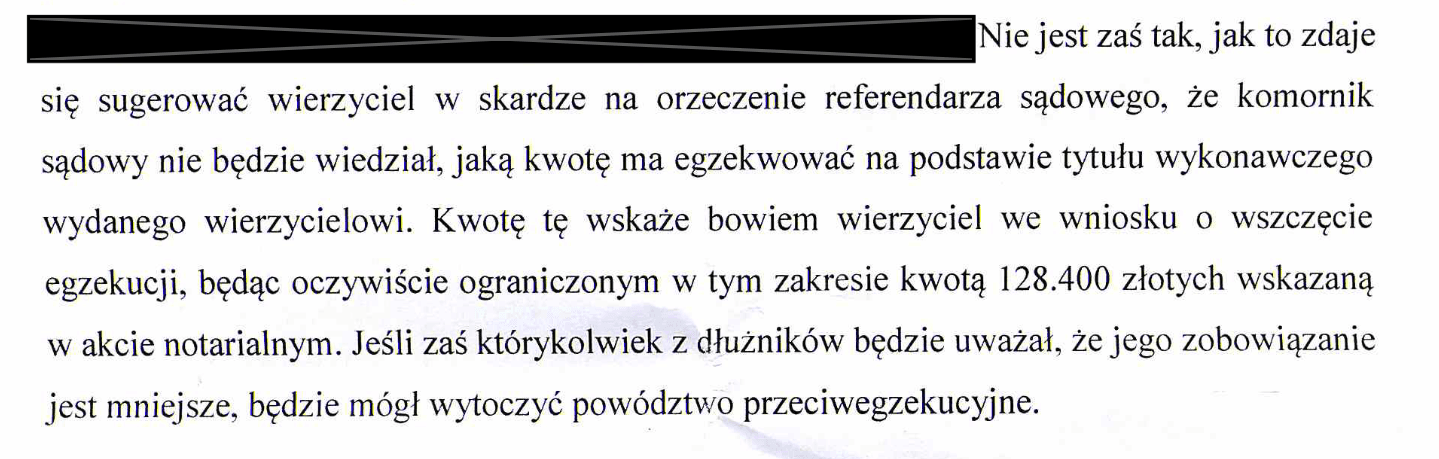

Sąd uznał zatem, że klauzulę nadaje się nie „na kwotę”, ale „na paragraf”. I że to wierzyciel będzie samodzielnie określał należną kwotę we wniosku egzekucyjnym.

Osobiście takiej interpretacji nie podzielam, ale istotniejsze jest, że dla ochrony interesów wierzyciela to postanowienie i tak ratowało sytuację.

Podjęcie działań egzekucyjnych

Klauzulę wykonalności wraz z tym właśnie postanowieniem złożyliśmy wraz z wnioskiem o wszczęcie egzekucji do Komornika Sądowego przy Sądzie Rejonowym w Wieliczce.

I co w takiej sytuacji może zrobić komornik?

Musi wszcząć egzekucję, bo nawet jeśli klauzula wykonalności nie jest jego zdaniem (i moim) zgodna z przepisami, to przecież nie będzie się o to spierał z Sądem Rejonowym, który go bezpośrednio nadzoruje.

Od tego właśnie komornika dowiedziałem się, że istnieje tzw. szkoła krakowska, według której klauzulę nadaje się na paragraf aktu notarialnego oraz „reszta Polski”, gdzie sądy oznaczają kwotę, która ma być egzekwowana.

Czy ten linia podziału ma charakter geograficzny?

Z mojej praktyki mogę powiedzieć, że nie.

Również na północy czy wschodzie Polski sądy nadają klauzulę „na paragraf”, jednakże istnienie dwóch praktyk mogę w całości potwierdzić.

Podsumowanie i praktyczne porady

Teraz wiadomo, dlaczego w naszych wnioskach wnosimy o nadanie klauzuli wykonalności „co do kwoty”, ale jednocześnie „na paragraf”.

Nam to w niczym nie przeszkadza, a niektórym sądom odpowiada.

Warto pamiętać o jeszcze jednej kwestii – jeśli otrzymujemy klauzulę wykonalności, która wzbudza nasze podejrzenia, wówczas warto niezwłocznie skontaktować się z komornikiem, do którego zamierzamy skierować wniosek o wszczęcie egzekucji.

Ostatecznie to komornik będzie decydował, czy dokument ten jest wystarczający do nadania biegu sprawie egzekucyjnej. Jeśli on również będzie miał wątpliwości w tym zakresie, warto złożyć wniosek o sprostowanie, dzięki któremu albo otrzymamy klauzulę z dokładnym oznaczeniem kwoty, albo „urzędowe potwierdzenie”, że takie oznaczenie (zdaniem tego sądu) nie jest potrzebne.

Grzegorz Tworzewski

Adwokat

Zdjęcie: Unsplash

***

„Pokrycie w cenie nabycia”, czyli jak zapłacić za nieruchomość własną wierzytelnością?

Nabycie przez wierzyciela nieruchomości dłużnika to często pomysł dobry, a czasami po prostu konieczny, jeśli zanosi się na kolejną bezskuteczną licytację. Wiadomo jednak, że pozyskanie środków na „zakup” nieruchomości dłużnika na licytacji może być po pierwsze trudne (czasami przecież właśnie ten dłużnik doprowadza wierzyciela do kłopotów finansowych), a po drugie kosztowne (cena pozyskania kapitału).

W dodatku wierzyciele słusznie mogą zapytać: ale gdzie tu sens? Wpłacam Komornikowi pieniądze po to, żeby on mi je później wypłacił? [Czytaj dalej…]